Ratgeber Baufinanzierung – Insidertipps

Als objektiver Baufinanzierer bieten wir dir sehr günstige Zinsen. Doch auf die Zinsen allein kommt es nicht an. Genauso wichtig ist es, die gesamte Finanzierung an deine persönliche Situation und Wünsche anzupassen. Siehe hier die gebündelte Erfahrung aus unserer langjährigen Beratungspraxis.

Kauf Bestandsimmobilie / Neubau

1. Wie exakt hast du die gewünschte Darlehensumme berechnet?

Es ist wichtig, die Darlehenshöhe möglichst genau zu berechnen und vor allem den Finanzbedarf nicht zu unterschätzen. Unsere Erfahrung zeigt, dass beispielsweise der Wert der sog. „Muskelhypothek“ (also der selbst erbrachten Arbeitsleistung) überschätzt wird. Nachfinanzierungen sind zwar teilweise möglich – aber teuer.

Durchschnittlich 5,5% des Immobilienpreises fallen für Nebenkosten (Grunderwerbsteuer, Notar- und Grundbuchkosten) an. Berücksichtige auch dies in deiner Investitionsrechnung. Nutze doch einfach unsere Finanzierungsrechner.

Tipp: Plane vor allem bei Neubauten einen Puffer von 5 – 10 % der Gesamtkosten ein. In der Bauphase treten oft unvorhersehbare Mehrkosten auf – oder die Bedürfnisse nach hochwertigerer Ausstattung wachsen.

2. Wie viel Darlehen kannst du dir leisten?

Prüfe deine monatliche Belastbarkeit sehr genau. Als Hausbesitzer können neue Ausgaben auf dich zukommen, die dir als Mieter noch unbekannt sind (Versicherungen, Nebenkosten, Instandhaltungskosten etc.). Hast du wirklich alle Ausgaben berücksichtigt? Nutze doch einfach unseren Budgetrechner.

Tipp: Rechne in deine monatliche Budgetrechnung genug Spielraum für ungeplante Ausgaben ein, z.B. zum Ansparen von Rücklagen für ein Auto oder unverzichtbare Elektrogeräte.

3. Eigenkapital – so viel wie möglich.

Je mehr Eigenkapital du aufbringen kannst, desto mehr wird dies von unseren Finanzierungspartnern belohnt: mit einem Zinssprung nach unten. Bekommst du vielleicht eine Finanzspritze aus der Familie? Oder kann die Darlehenssumme gesenkt werden?

Tipp: Je mehr Eigenkapital du einbringst, desto geringer ist auch deine monatliche Belastung. Aber behalte dir eine Sicherheitsreserve (mind. 3 Monatsgehälter) für unvorhergesehene Fälle.![]() FAQ Frage 16

FAQ Frage 16 ![]() Nebenkostenrechner

Nebenkostenrechner

4. Baufinanzierung ohne Eigenkapital

Unsere Finanzierungspartner bieten dir auch Vollfinanzierungen bzw. 100% Finanzierungen an, d.h. die gesamte Bausumme bzw. der gesamte Kaufpreis zuzüglich Kaufnebenkosten kann finanziert werden. Diese Art von Finanzierungen solltest du gut kalkulieren. Denn die monatliche Belastung und das Zinsänderungsrisiko – wenn das erste Darlehen ausläuft und du zu einem jetzt noch unbekannten, eventuell höheren Zinssatz, eine Umschuldung / Anschlussfinanzierung abschließst – sind höher als bei einer Finanzierung mit Eigenkapital.

Tipp: Vereinbare lange Zinsbindungsfristen von 15 Jahren oder mehr und einen höheren Tilgungssatz von mindestens 2%.

5. Mehrere Teildarlehen? Achtung Grundbuchfalle.

Du möchtest deinen Finanzierungsbedarf auf mehrere Teildarlehen verteilen, beispielsweise um verschiedene Sollzinsbindungen in Anspruch zu nehmen? Achte darauf, dass du das kürzer laufende Darlehen nach Ende der Sollzinsbindung auch zurückgezahlt hast, z.B. durch eine fällige Lebensversicherung. Denn eine Prolongation ist mit hoher Wahrscheinlichkeit nur bei dem bisherigen Darlehensgeber möglich, da eine „neue“ Bank wegen des noch bestehenden lang laufenden Darlehens in den Nachrang im Grundbuch müsste. Hierzu sind die Banken jedoch nur selten bereit.

Tipp: Stelle sicher, dass du kürzer laufende Teildarlehen am Ende der Sollzinsbindung vollständig tilgen kannst.

6. Tilgung: je mehr, desto besser.

Je geringer das aktuelle Zinsniveau, desto höher sollte deine Tilgung sein. So bist du schneller entschuldet und höhere Zinsen bei deiner Umschuldung / Anschlussfinanzierung belasten dich nicht mehr so sehr.

Tipp:Wenn du schnell und viel tilgen möchtest, ist ein Volltilger-/Schnelltilgerdarlehen sinnvoll. Eventuell könnte für dich bei einem Tilgungssatz von 2 – 3% auch eine längere Zinsbindungsfrist interessant sein. Dann hast du die Sicherheit des heutigen Zinssatzes und die Gewissheit, am Ende der Darlehenslaufzeit schuldenfrei zu sein. Wir rechnen gerne mit dir die verschiedenen Varianten durch.

7. Nutze Sondertilgungsoptionen – erhöhe deine Flexibilität.

Lasse dir Sondertilgungen einräumen. Einige unserer Finanzierungspartner gewähren Sondertilgungen von bis zu 10% der Darlehenssumme pro Jahr – auch ohne Zinsaufschlag. Gerade auch variable Gehaltsanteile / Boni lassen sich gut als Sondertilgung einsetzen.

Tipp: Wenn deine Einkommenssituation nicht exakt voraussehbar ist oder sogar im Rahmen deiner beruflichen Entwicklung steigt, sichere dir auch die Option auf einen Tilgungssatzwechsel.

8. Welche Sollzinsbindung ist die Richtige?

Wenn du davon ausgehst, dass die Zinsen langfristig steigen, solltest du lange Sollzinsbindungen vereinbaren. Je nach aktueller Lage an den Kapitalmärkten kostet dies nur einen geringen Zinsaufschlag.

Sollte der Zins entgegen deiner Erwartung sinken, wahrst du dir dennoch alle Chancen: denn nach 10 Jahren hast du gemäß § 489 BGB immer ein Sonderkündigungsrecht. Auch wenn du eine Sollzinsbindung von länger als 10 Jahren gewählt hast, kannst du nach 10 Jahren mit einer Kündigungsfrist von 6 Monaten das Darlehen kündigen. Stichtag für die Kündigung ist das Datum der letzten Darlehensauszahlung.

Tipp: Sichere dir die im Vergleich zu den letzten 20 Jahren derzeit noch niedrigen Zinsen durch eine Sollzinsbindung von mindestens 10, besser 15 Jahren.

9. Hast du alle (versteckten) Kosten für die Finanzierung im Auge?

Hast du geprüft, ob außer dem wichtigsten Faktor, dem effektiven Jahreszins, auch Nebenkosten für deine Finanzierung anfallen?

Einige Anbieter verlangen Gebühren für die Bearbeitung, die Wertermittlung des Objektes oder für die Kontenführung. Nutze doch einfach unseren Nebenkostenrechner.

Tipp: Frage genau nach. Stelle sicher, dass dir alle Kosten transparent mitgeteilt werden.

10. KfW bzw. staatliche Fördermöglichkeiten bedacht?

Einige Bauvorhaben für Eigennutzer werden staatlich gefördert. Auch Immobilien, die energiebewusst gebaut wurden, können mit KfW-Mitteln oder Landesfördermitteln (teil)finanziert werden. Hast du alle Möglichkeiten für KfW-Darlehen geprüft?

Prüfe direkt online, welche Fördermittel du in Anspruch nehmen kannst. In der Fördermitteldatenbank befinden sich rund 4900 aktuelle Förderungen der Städte, Landkreise, Gemeinden, Energieversorger, Bundesländer und des Bundes.

Tipp:Mehr Informationen über die Finanzierung von Immobilien und Bauvorhaben, die durch ein Förderprogramm der KfW Bank unterstützt werden, findest du unter KfW Förderdarlehen.

Informationen zu den Förderprogrammen der Länder findest du unter www.baufoerderer.de, alles über die KfW-Programme unter www.kfw-foerderbank.de oder am KfW-Infotelefon unter 0 18 01 - 33 55 77. In Verbindung mit einem Bankdarlehen beantragen wir für dich die wohnwirtschaftlichen KfW-Programme.

11. Ist deine Familie abgesichert?

Viele Ereignisse können Einfluss auf deine Immobilienfinanzierung und deine monatliche finanzielle Belastbarkeit haben. Gegen einige dieser Ereignisse kann man sich absichern. Ob und welche Darlehensabsicherung für dich sinnvoll ist, kannst du selber anhand deiner individuellen Situation beurteilen. Die interessantesten Produkte aus unserer Sicht sind:

Risikolebensversicherungen

Absicherung des Darlehensbetrages, falls der Hauptverdiener frühzeitig verstirbt.Berufsunfähigkeitsversicherung

Absicherung deines Erwerbseinkommens, falls du aufgrund von Krankheit oder Unfall berufsunfähig wirst.Darlehensabsicherung gegen Arbeitslosigkeit

Ein Teil deiner monatlichen Darlehensrate wird für eine bestimmte Zeit von der Versicherung an die Bank weitergezahlt.Wertschutzversicherung

Erleidest du bei einem schnellen Verkauf (Notverkauf) deiner Immobilie aufgrund von Arbeitslosigkeit, einer beruflichen Versetzung oder Scheidung einen Verlust, so kann dieser durch eine entsprechende Versicherung abgesichert werden.Tipp:Es gibt sicherlich noch weitere Versicherungen, die du eventuell benötigen könntest, wir können dir nur einen Auszug darstellen. Sprich deinen Versicherungsberater an.

12. Tipp – weitere Versicherungsoptionen

Über welche weiteren Versicherungen solltest du dir Gedanken machen?

Abhängig davon, ob du selber Bauherr bist oder eine bestehende Immobilie erwirbst, gibt es noch folgende Versicherungen, die für dich interessant sein könnten:

Wohngebäudeversicherung

Absicherung der Immobilie gegen Feuer, Leitungswasser, Sturm, Hagel und andere Elementargewalten.Bauherrenhaftpflicht

Absicherung von Personen-, Sach- oder Vermögensschäden. Durch Arbeiten am Bau kann es passieren, dass der Bauherr von einem Dritten auf Schadenersatz in Anspruch genommen wird.Hausratversicherung

Absicherung der Wohnungseinrichtung gegen Einbruch, Vandalismus, Feuer, Leitungswasser und Sturm. Hat sich deine Wohnfläche vergrößert? Dann denke an eine Anpassung deiner Versicherungssumme.Grundbesitzerhaftpflicht

Kommt jemand vor einem Grundstück, im Treppenhaus oder dem Garten zu Schaden, haftet der Eigentümer des Gebäudes dafür – im schlimmsten Fall sogar mit seinem gesamten Vermögen.

13. Du legst Wert auf eine hohe Bauqualität deiner Immobilie?

Jeder ist beim Kauf, Bau, Umbau oder der Sanierung von Haus oder Wohnung auf die Hilfe von Fachfirmen angewiesen, deren Qualität ohne eigenes Fachwissen nur schwer zu überprüfen ist. Stelle daher sicher, dass Mängel rechtzeitig erkannt und noch vor der Abnahme / Kaufvertrag beseitigt werden.

Anbieter wie der TÜV-SÜD oder die Dekra bieten hier ein so genanntes Baucontrolling an, um den Baufortschritt vom Rohbau bis zur Fertigstellung zu begleiten oder ein Gutachten für die zu kaufende Bestandsimmobilie zu erstellen.

Anschlussfinanzierung / Umschuldung

1. Fällt eine Vorfälligkeitsentschädigung an?

Eine Vorfälligkeitsentschädigung darf von Banken verlangt werden, wenn ein Hypothekendarlehen mit fester Zinsvereinbarung vor Vertragsende zurückgezahlt wird. Die Höhe der Vorfälligkeitsentschädigung ist abhängig vom Zinssatz, zu dem das Darlehen abgeschlossen wurde und vom Zinssatz, zu dem die Wiederanlage durch die Bank erfolgen kann. Somit kann leider keine pauschale Aussage zur Höhe der Entschädigungszahlung gemacht werden.

Tipp: Prüfe, ob deine Bank dich vorzeitig aus deinem Vertrag lässt, und lasse dir eine eventuelle Vorfälligkeitsentschädigung von deinem bisherigen Darlehensgeber genau berechnen.

2. Immobilienfinanzierung mit 10 oder mehr Jahren Laufzeit?

Auch wenn dein Vertrag 15 Jahre oder länger läuft, hast du gemäß § 489 BGB bereits nach 10 Jahren unter gewissen Voraussetzungen ein einseitiges Kündigungsrecht. So kannst du deine Finanzierung neu gestalten. Einfach den creditweb-Berater anrufen. Lese hierzu auch:

3. Welche Kosten fallen beim Wechsel des Darlehensgebers an?

Neben einer eventuell zu zahlenden Vorfälligkeitsentschädigung fallen noch einmalige Notarkosten und Grundbuchkosten für die Umschreibung der Grundschuld auf den neuen Gläubiger an. Als Daumenwert kannst du mit Kosten von ca. 300,- bis 500 EURO rechnen.

Ab welcher Zinsdifferenz sich eine Umschuldung rechnet, siehst du in folgendem Beispiel: Bei einer Zinsfestschreibung von 10 Jahren und anfallenden Notarkosten und Grundbuchkosten in Höhe von ca. 400 EURO, rechnet sich der Wechsel des Finanzierungspartners schon ab einer Zinsdifferenz von rund 0,04% p.a..

Tipp: Oft wird der anfallende Aufwand von den „Hausbanken“ übertrieben dargestellt, um dich von einem Wechsel abzuhalten. Sprich uns auf Umschuldungs-Aktionen an. Gemeinsam mit unseren Finanzierungspartnern übernehmen wir hierbei die anfallenden Umschuldungskosten für unsere Kunden.

4. BGB § 489 Ordentliches Kündigungsrecht des Darlehensnehmers

Auch wenn dein Vertrag 15 Jahre oder länger läuft, hast du gemäß § 489 BGB bereits nach 10 Jahren unter gewissen Voraussetzungen ein einseitiges Kündigungsrecht.

5. Mehrere Teildarlehen mit unterschiedlichen Laufzeiten?

Um das Zinsrisiko zu streuen hast du deine Immobilie über mehrere Teildarlehen mit unterschiedlichen Laufzeiten finanziert. Nun benötigst du für eines der Darlehen eine Anschlussfinanzierung und rechnest mit steigenden Zinsen. Was nun?

Lösung: Prüfe auch gleich die Laufzeiten deiner anderen Teildarlehen. Laufen diese innerhalb der nächsten 66 Monate aus, kannst du dir auch gleich für deren Anschlussfinanzierung das aktuell günstige Zinsniveau sichern.

Tipp: Prüfe die Laufzeiten deiner Teildarlehen. Nutze Forward-Darlehen, um von den derzeit günstigen Zinsen zu profitieren.

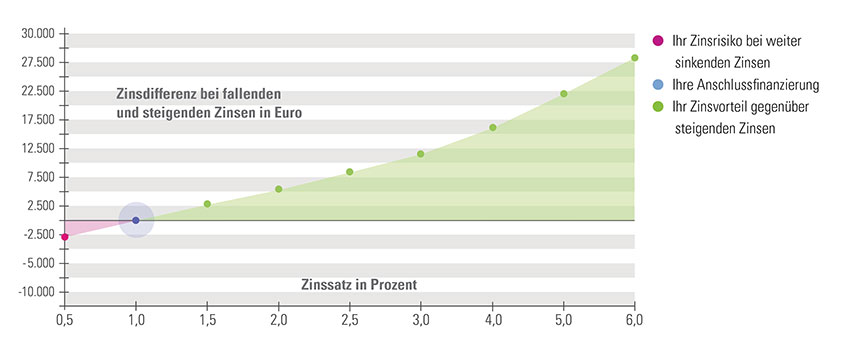

6. Wann kann ein Anschlussvertrag für eine Umschuldung bereits abgeschlossen werden?

On Klick vergrößern Mit einem Forward-Darlehen kannst du bis zu sechzig Monate im Voraus zum Zinsablauf deines Darlehens die Konditionen deiner Anschlussfinanzierung / Umschuldung festlegen und dir somit bereits jetzt deine künftige Anschlussfinanzierung zu den heutigen Zinsen sichern.

Die Vorlaufzeit zwischen dem Vertragsabschluss und dem gewählten Laufzeitbeginn wird dabei als Forward-Periode bezeichnet.

Zwangsversteigerung

1. Tipps für einen guten Kauf bei einer Zwangsversteigerung

1. Ablauf einer Zwangsversteigerung in Erfahrung bringen

Informiere dich über den Ablauf einer Zwangsversteigerung. Als gute Grundlage kannst du als Zuschauer an einem Versteigerungstermin teilnehmen. Hierbei wirst du die Bietgefechte der Kontrahenten, sowohl der Profis als auch der Privatpersonen, kennenlernen.2. Nach örtlichem Preisniveau erkundigen

Erkundige dich bei Maklern oder Grundbesitzervereinen über das örtliche Preisniveau.3. Erster Überblick der Immobilie durch Versteigerungsakte beim zuständigen Rechtspfleger

Um sich einen ersten Überblick über die Lage, Größe und das Baujahr der Immobilie zu verschaffen, kannst du dich beim zuständigen Rechtspfleger informieren. Nach einer telefonischen Ankündigung kannst du dort kostenfrei in die Versteigerungsakte einsehen. In der Akte befindet sich sowohl ein Wertgutachten eines Sachverständigen, der den Verkehrswert untermauert, als auch ein Grundbuchauszug. Der Grundbuchauszug informiert dich über rechtliche Verhältnisse der Immobilie und listet sowohl den Kreditgeber als auch bestehende Belastungen wie Wohn- und Wegerecht oder ein Nießrecht auf. Jedoch hat der Gutachter keinen Anspruch darauf, das Haus von innen zu sehen, somit können gravierende Bauschäden unentdeckt bleiben. Ist der Gutachter von einem Gericht beauftragt worden, ist das Gutachten meist übereinstimmend mit dem gesamten Zustand des Hauses. Vorsicht jedoch bei einem Gutachter, welcher von der Hausbank des bisherigen Besitzers beauftragt wurde. Die Hausbank hat ein Interesse, den Verkehrswert der Immobilie möglichst hoch anzusetzen.4. Haus vor Ort anschauen (jedoch meist nur von außen)

Schaue dir das Haus vor Ort an. Der Alteigentümer muss dich nicht ins Haus lassen, aber du kannst dir von außen einen Eindruck verschaffen. Hierzu könntest du einen Baufachmann hinzuziehen, der zwar Geld kostet, dir jedoch helfen kann, sanierungsbedürftige Fenster, Feuchtigkeitsschäden oder verschleppte Sanierungen zu erkennen. Auch die Hausverwaltung, Schornsteinfeger oder ortsansässige Handwerker können dir Informationen über den Zustand des Objektes liefern.5. Vorsicht beim Immobilienkauf von Eigentumswohnungen

Bei Eigentumswohnungen solltest du auf jeden Fall beim Grundbuchamt die Teilungserklärung einsehen. Diese regelt die Rechte und Pflichten der Miteigentümer der Wohnanlagen und legt Sondernutzungsrechte fest. Protokolle der Eigentümerversammlungen zeigen dir, welche Unstimmigkeiten zwischen den geplanten Modernisierungen und den Wohnungseigentümern aufgetreten sind. Auch bereits geplante Investitionskosten für Modernisierungen etc. sind in diesem Protokoll festgelegt und somit für dich von Bedeutung.6. Vor dem Versteigerungstermin mit der Bank über die Finanzierung sprechen

Bespreche vor dem Versteigerungstermin die Finanzierung mit deiner Bank. Erkundige dich, ob deiner Bank die Finanzierung zusagt. Leider zögern viele Banken und erteilen die feste Kreditzusage erst, wenn der Preis feststeht. Den genauen Kaufpreis weiß man jedoch erst nach der Versteigerung.7. Versuche mit dem Hauptgläubiger einem freihändigen Verkauf zu besprechen

Um einen Versteigerungstermin zu umgehen, kannst du versuchen, mit dem Hauptgläubiger oder der Gläubiger-Bank ein Gespräch für einen freihändigen Verkauf zu führen. Dadurch ermöglichst du dir einen Kauf ohne Konkurrenz. Banken geben die Objekte lieber zum Verkauf ohne eine Zwangsversteigerung zu führen, da sie dadurch die Chance haben, das Objekt nicht unter dem Wert hergeben zu müssen.8. Vor der Versteigerung unbedingt ein Limit setzen

Setze dir vor der Versteigerung unbedingt ein Limit und bewahre dir dieses. Falls du mit deinem Ehegatten im Grundbuch eingetragen werden möchtest, so musst du gemeinsam zum Versteigerungstermin erscheinen oder dir eine notariell beglaubigte Bietvollmacht besorgen.9. Beim Gericht eine Kaution (10% des Verkehrswertes) hinterlegen und einen gültigen Personalausweis (Reisepass) vorzeigen

Um bei einer Zwangsversteigerung mitbieten zu können, musst du deinen Personalausweis oder Reisepass vorlegen und eine Kaution in Höhe von 10% des Verkehrswertes hinterlegen. Diese Kaution kann man mit einer unbefristeten Bankbürgschaft, einem maximal drei Tage alten Verrechnungsscheck der Hausbank oder per Überweisung an die Gerichtskasse entrichten. Wenn du dich für die Variante der Überweisung entscheidest, sollte man dies einige Tage vor der Versteigerung machen, damit dem Versteigerungsgericht der Nachweis über den Geldeingang vorliegt. Bargeld wird seit 2007 nicht mehr akzeptiert.10. Versteigerungsbeschluss zur Beginn der Versteigerung gut beachten

Zu Beginn der Versteigerung verliest der Rechtspfleger den Versteigerungsbeschluss und stellt die Immobilie kurz vor. Er nennt die Belastung und das im ersten Termin erforderliche Mindestgebot. Gut beachten solltest du, ob die bestehende Hypothekenschuld mit der Versteigerung erlöschen oder auf den neuen Eigentümer übertragen wird. In diesem Fall zahlt man nicht nur den Kaufpreis, sondern auch die Altschulden ab.

Ist es der erste Versteigerungstermin im Gerichtsaal, müssen mindestens 50% des Verkehrswertes geboten werden. Liegt das Höchstgebot am Ende des Bietgefechtes unter 70 % des Verkehrswerts, können die Gläubiger den Zuschlag verhindern. Somit dreht dann die Immobilie eine Ehrenrunde. Das gesetzliche Mindestgebot, wie die 50 % und 70 % Grenze, wird bei dem Folgetermin nicht mehr verlangt.

Nach Verlesung der Regularien eröffnet der Justizbeamte die „Bietfrist“ von einer halben Stunde. Kurz vor Ablauf der Zeit treiben die Profis den Preis nach oben. Wer am Ende den höchsten Preis abgegeben hat, erhält den Zuschlag und wird nach Zustimmung des Gläubigers direkt im Gerichtssaal neuer Eigentümer.11. Nebenkosten und Ärger finanziell einplanen

Kalkuliere die Nebenkosten und sonstige Probleme ein. Der Kauf per Zwangsversteigerung ist zwar billiger als ein klassischer Hauskauf, da die Notar- und Maklerkosten entfallen, jedoch solltest du die Kosten der Grunderwerbsteuer, Gebühren für das Gericht und die Umschreibung im Grundbuch berechnen. Bis zum Verteilungstermin fallen 4% Zinsen auf das Gebot an.Wichtig: Der Zuschlagsbeschluss ist automatisch ein Räumungstitel gegenüber dem bisherigen Alteigentümer. Möchtest du also die erworbene evtl. vermietete Immobilie selbst beziehen, hast du als neuer Eigentümer ein Sonderkündigungsrecht und kannst damit den Mieter zum Auszug bewegen. Sollte dieser sich weigern, bleibt dir als Ausweg nur die Räumungsklage.

Objektsuche: Du erhältst Versteigerungstermine am schwarzen Brett der zuständigen Amtsgerichte, im Staatsanzeiger, regionalen Amtsblättern oder über die amtlichen Bekanntmachungen in der örtlichen Tagespresse. Im Internet findest du auch häufig schnelle und preiswerte Informationen der Justizverwaltung.